近日,国税总局分别发布了税务总局公告2019年第34号(以下简称“34号文”)和税务总局公告2019年第35号(以下简称“35号文”),对新个人所得税法及实施条例中尚未明确的非居民个人和无住所个人的有关税务处理进行了进一步解释和说明。

法规速递

34号文明确了无住所个人一个纳税年度内在中国境内累计居住天数的计算方法,即在境内停留当天满24小时的,计入中国境内居住天数;在境内停留不满24小时的,不计入中国境内居住天数;

34号文对之前颇具争议的站在2019年的时点如何判定外籍个人是否已在中国境内累计满183天居住满六年作为居民个人的问题进行了明确,即此前的六年的起始年度自2019年(含)以后年度开始计算,从该纳税年度的前一年至前六年的连续六个年度;

35号文延续了以往的一系列文件对在境内居住时间不超过90天、累计超过90天不满183天以及累计满183天的年度连续不满六年的“破天”计算,以及董事、高管收入确认在新个人所得税法下进行了再次明确;

如上所述,34号文提供给了计算境内累计居住的天数的方法,35号文则给出了用于计算境内工作期间工资薪金所得来源而需要判断境内工作期间天数的计算方法,包括在境内的实际工作日以及境内工作期间在境内、境外享受的公休假、个人休假、接受培训的天数,在境内停留的当天不足24小时的,按照半天计算境内工作天数;

基于新个人所得税法及实施条例的规定,35号文对非居民个人取得数月奖金和股权激励所得,给予了单独计算不予其他当月工资薪金合并,按6个月分摊计税的税务处理方法;

补充了无住所个人如何在一个纳税年度内首次申报时,根据预计境内居住时间从而按照非居民个人/居民个人进行个人所得税申报事宜,以及在该纳税年度内成为居民个人后,计算缴纳年度综合所得应纳税额并进行汇算清缴申报的事宜;

在新个人所得税法与税收协定的衔接上,35号文就无住所个人受雇所得、独立个人劳务或营业利润、董事费、特许权使用费或技术服务费如何适用协定和国内法的问题逐条进行了具体解释;

同时结合反避税条款,为避免无住所个人将原本在境内任职受雇取得的来源于境内的工资薪金所得,转移到与境内雇主有关联关系的境外单位或个人支付,35号文规定无住所个人可自行申报缴纳税款,也可委托境内雇主代为缴纳税款。无住所个人未委托境内雇主代为缴纳税款的,境内雇主应当在相关所得支付当月终了后15天内向主管税务机关报告包括境内雇主与境外关联方对无住所个人的工作安排、境外支付情况以及无住所个人的联系方式等信息。

我们的分析

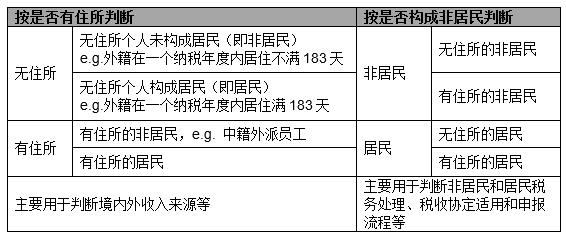

分析34号文和35号文,首先要明确无住所个人、非居民这两个概念。

在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。无住所个人,以往的个人所得税法规中往往以“外籍个人”进行表述。由于个税法规给予外籍个人相关的特殊政策,比如在境内无住所且在一个纳税年度内在境内居住累计不超过90天,其来源于中国境内的所得由境外雇主支付的部分免予缴纳个人所得税等,因此围绕这些政策比如在外籍个人计算在境内工作天数、划分境内外收入来源以及“破天”计算等情况下需要以“无住所个人”的概念与有住所的中籍个人进行区分。

那为什么不继续使用“外籍个人”这一说法呢?鉴于新个人所得税法对居民概念的定义(183天)比照税收协定概念进行了统一,我们发现越来越多的外籍个人长期扎根于中国,在一个纳税年度内在境内居住时间往往超过183天。因此从无住所的个人即外籍个人中衍生出两类,一类是无住所且未构成居民的(非居民),另一类是无住所但构成居民的(满183天),他们在收入的计税方式(综合所得或按月/次)、能否享受专项附加扣除、全年一次性奖金或数月奖金或股权激励税金的计算方式等会由于是否构成居民有所差异。因此,在35号公告中,对无住所个人的税务处理往往按照非居民个人/居民个人进行分类讨论,比如第二条。

以下为无住所个人和非居民个人的概念小结:

关于34号文和35号文对实务操作的影响,我们将在下期就热点问题结合案例分析,敬请关注。以上如您有问题或需要进一步的问题,欢迎联系我们。